作者┃黃意鈞

這幾年開始教系統思考,常會遇到有同學期待分享一些系統思考如何説明企業解決問題的案例, 而且還希望不要是小企業而是知名大企業。然而,通常很少會有客戶願意把自己的案例直接揭露出來,知名企業會更困難一點。

幸運的是,最近我注意到一位前輩把他案例分享出來,而他在這個案例當中服務的正好是一家知名的企業。經過進一步瞭解之後,我發現事實上這位前輩曾經在不同場合分享這個案例,所以相關的資料實際上是散落在各處。為了讓大家可以比較完整地認識這個案例,我特別把這些散落的資料整理起來分享給大家。

這個案例發生在1980年代後期至1990年代前期,而這家知名企業是Mastercard。如果平常有用信用卡消費,相信對Mastercard一定不陌生。在1980年代,Mastercard是美國市占率第二的信用卡。這個「市占率第二」可以從兩個維度來看,一個是發卡數量,另一個是持卡人消費金額,而Mastercard當時有注意到它們在這兩個維度的市占率都在下滑。面對這個情況,Mastercard內部陷入相互指責,同時也在提出各種方法希望去扭轉市占率下滑的局面。然而,雖然用了很多方法,卻還是徒勞無功,而且Mastercard開始擔心,如果市占率一旦低於25%,這個下滑的趨勢可能就會加速,因為這樣一來發卡銀行就可能會把行銷資源投入到市占第一的VISA上,讓Mastercard與VISA的差距越來越遠。另外,當時美國信用卡市場也有一些後起之秀,所以Mastercard事實上是面臨著「與第一名的差距越來越大」以及「後有追兵」的雙重壓力。

在1992年,Mastercard邀請一個顧問團隊來協助挽救市占率。這個顧問團隊裡不僅有系統思考的專家,也有消費金融領域的專家,再加上來自Mastercard的高層領導一起解這個難題。

專案第一階段

這個項目分為三個階段。第一階段的主要工作有五項,分別是:

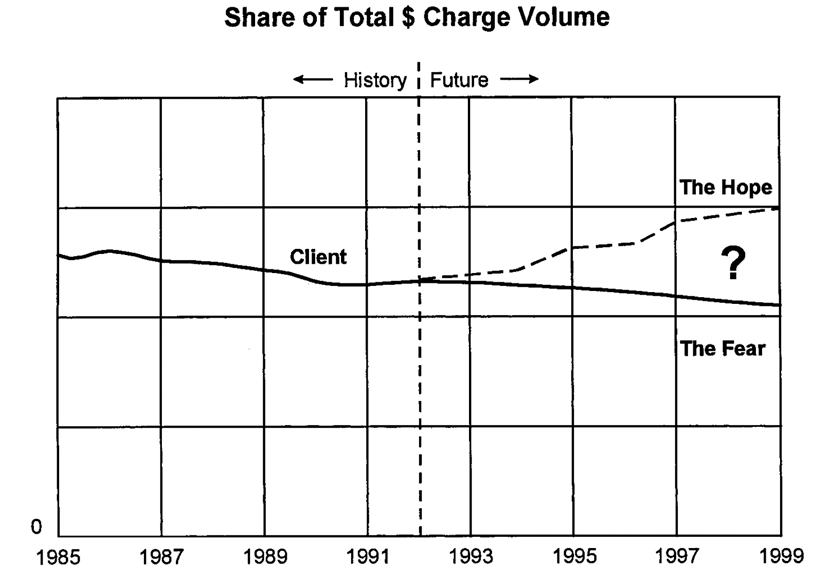

- 繪製行為趨勢圖:去瞭解跟Mastercard市占率下滑相關的趨勢,繪製成行為趨勢圖(Behavior-Over-Time Diagram),借此瞭解這個問題的發展趨勢,並且讓客戶預想這個問題未來可能會如何發展。圖一是顧問團隊所繪製的其中一張行為趨勢圖,呈現了Mastercard在信用卡消費金額的份額變化。由於這個項目是發生在1992年,所以圖中虛線的左半邊代表過往的趨勢,右半邊代表客戶對於趨勢未來發展的擔憂(實線)與期待(虛線)。

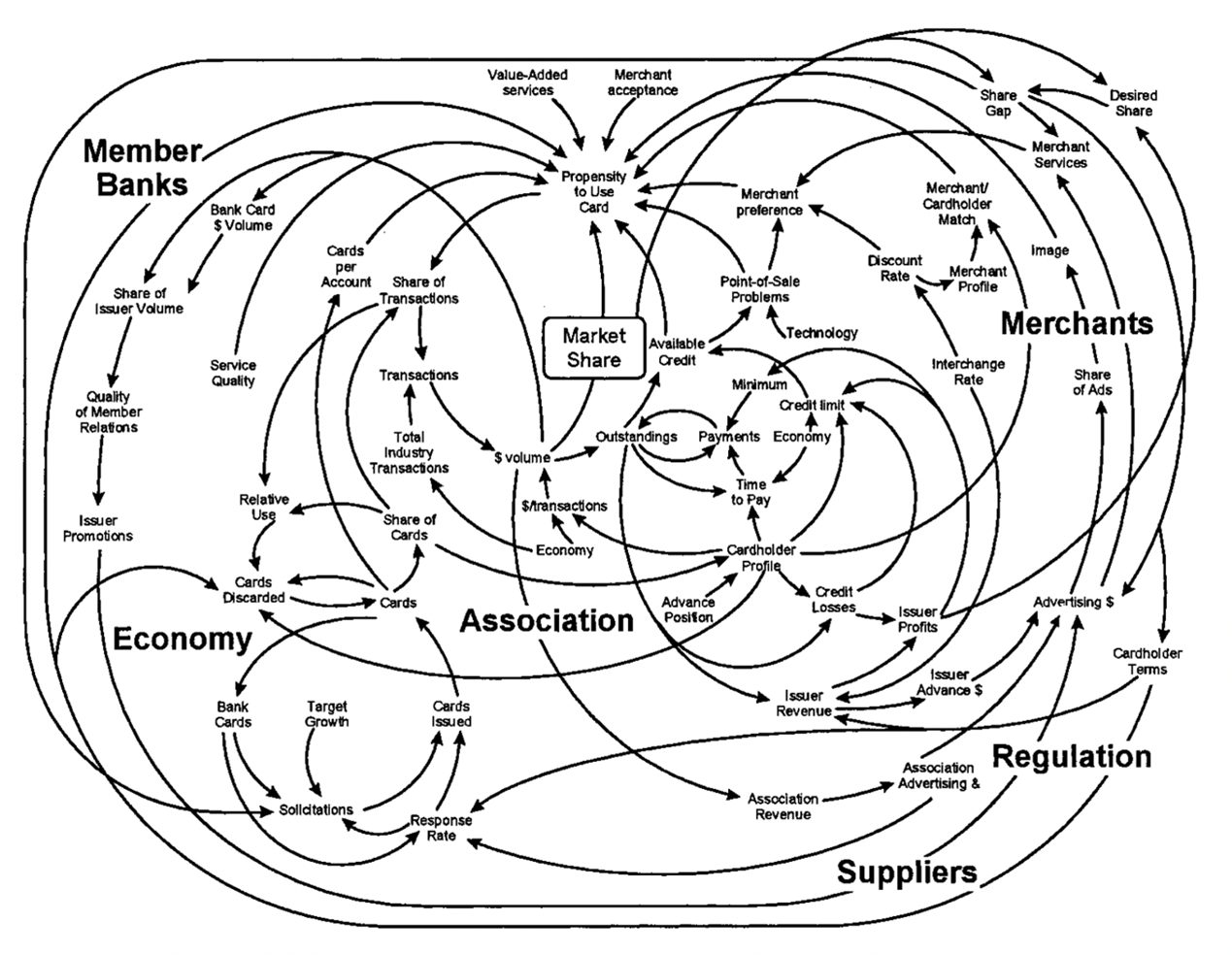

- 繪製系統圖:顧問團隊訪談了多位信用卡市場裡的利益相關人,把他們的觀點收集起來並且會製成系統圖,借此瞭解不同觀點的相互關聯,並且整合出議題的全貌。圖二是當時顧問團隊所畫系統圖的簡化版,圖中的粗體英文字標示出系統圖的不同區塊(例如發卡銀行(Member Banks)、商家(Merchants)),其他英文字代表在這個系統中運作的變數,而箭號則代表了變數之間的影響關係。

- 辨識系統基模:在系統思考領域,有些很經典的結構會在不同的系統裡面一再出現,對於這種經典結構就叫「系統基模」(Systems Archetypes)。通過辨識複雜問題當中的系統基模,就可以説明我們認識複雜問題當中的關鍵系統動態。在這個案例當中,顧問團隊在把系統圖繪製完成之後,就試著從中辨識潛在的系統基模。

- 思考推演:也就是「mental simulation」,這是以系統圖為基礎,去推演複雜問題會發生的原因,並且思考各個切入點可能會有的影響。

在這個階段顧問團隊有幾個重要發現:

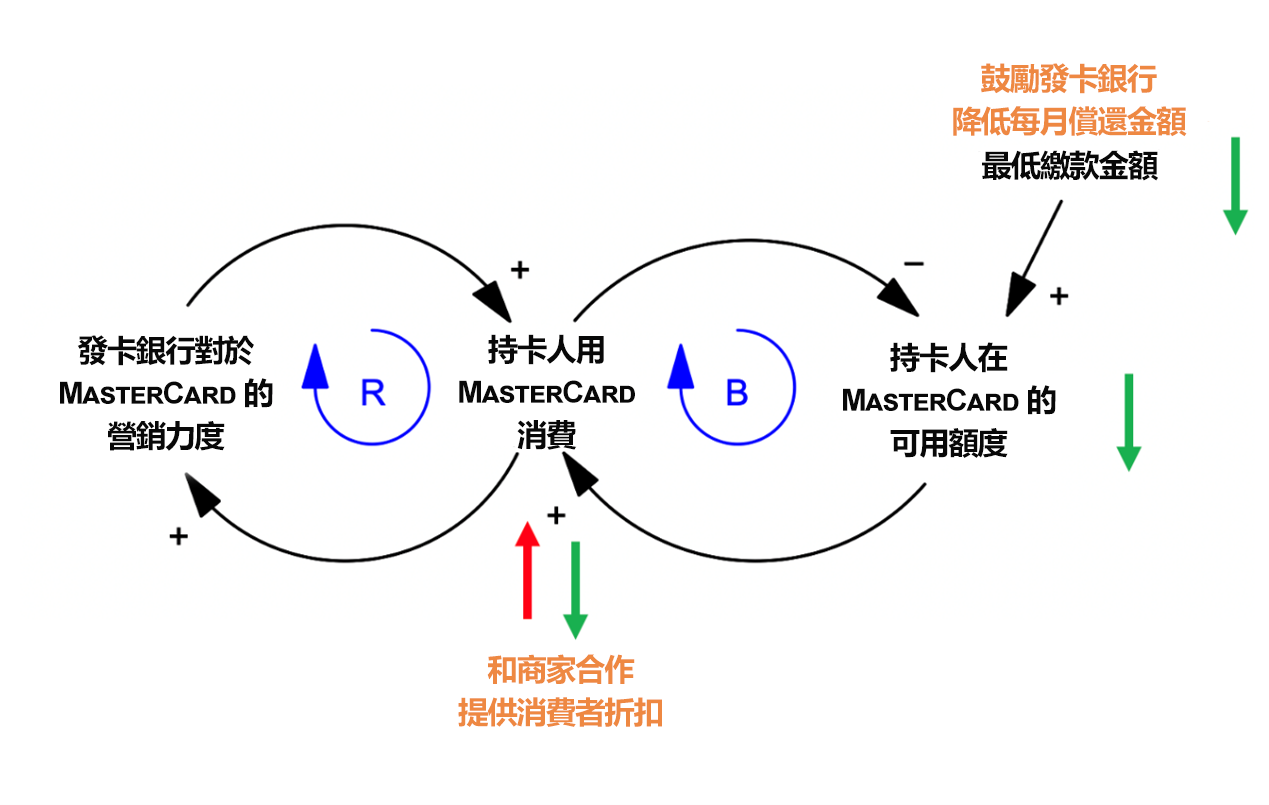

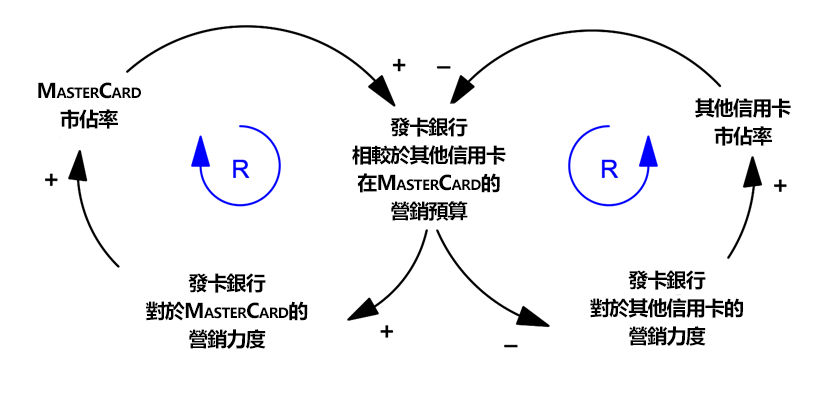

- 過往Mastercard為了挽救下滑的市占率使用的政策,其實是有衝突的。例如,過往Mastercard曾經採取的一條策略,是邀請商家提供優惠給使用Mastercard的消費者,借此鼓勵消費者多用Mastercard來消費。從圖三中我們可以看到,這條策略的目的是要提升「持卡人用Mastercard消費」(以圖三中「紅色的上升箭號」呈現),借此提升「發卡銀行對於Mastercard的行銷力度」,然後再回過頭讓更多持卡人願意用Mastercard消費,借此形成一個良性循環。Mastercard採取的另一條策略,是鼓勵發卡銀行降低每月的償還最低金額,借此吸引更多人申請持有Mastercard的信用卡。但是我們可以在圖中發現,這條策略和前一條策略是有衝突的,因為每月繳款金額降低,就意味著持卡人可用的額度會下降,進而讓消費金額減少(以圖三中「綠色的下降箭號」呈現)。也就是說,兩條策略對於「持卡人用Mastercard消費」的效果是有抵觸的!

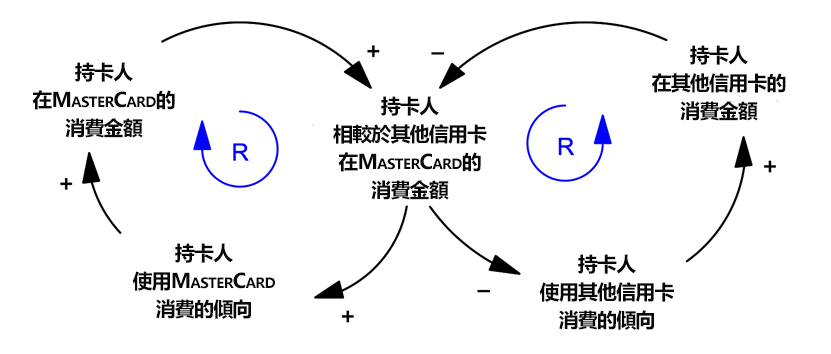

- 持卡人的用卡習慣也會有影響。當一個人有多張信用卡,通常不會平均使用到每一張,而是會傾向只使用少數某一兩張信用卡。也就是說,如果某一張卡用的越多,未來就會越習慣去使用它,並且讓這張信用卡的消費金額更高,相較於其他信用卡,它的消費金額的比例會變得更高,進而形成不斷強化的循環。在圖四中我們可以看到,這樣的使用習慣會形成兩個不斷強化的循環,其中一個是「越常使用的信用卡,未來就會更常使用」的「良性循環」,而另一個則是「越少使用的信用卡,未來就會更少用」的「惡性循環」,兩個循環共同構成了「富者愈富」的結構。

- 發卡銀行的偏好也有影響。發卡銀行有不同的品牌信用卡可以推,但行銷資源是共用的,這時候發卡銀行就得決定如何分配資源。顧問團隊發現,如果某一品牌的信用卡市占率越高的話,發卡銀行就會傾向於把較多的行銷資源用來去推銷這張「比較好賣」的信用卡。在圖五中我們可以發現,發卡銀行對於不同信用卡的偏好,也會構成「富者愈富」的結構。

專案第二階段

第二階段的工作包括:

- 建構初版量化模型:放入方程式與量化資料,以建構量化模型,讓模型可以「動起來」。如此一來,顧問團隊就可以在一個模擬的環境下,對系統做各種實驗,例如去評估某個策略的實施對系統可能造成的影響。

- 執行初步分析:顧問團隊對系統進行一系列的敏感度測試(Sensitivity Test),也就是調整不同參數,並且看看這樣的調整對整體系統的行為有什麼影響。

通過建構量化模型以及執行敏感度測試,顧問團隊發現,過去MasterCard所使用的策略,大部分都是聚焦於提升信用卡的發行量,然而這些策略的施力點都無法有效引發改變。類比結果顯示,更有效的作法是讓持卡人更常使用MasterCard消費,然後才會通過發卡銀行「富者愈富」的結構(圖五)提升信用卡的發行量。

專案第三階段

在最後一個階段,顧問團隊的工作包括:

- 建構詳細的量化模型:以初版量化模型為基礎,擴充模型的結構,並且輸入更多資料,使其變得更完整。

- 執行進階分析:包括對於不同的策略選項進行成本效益分析。

- 規劃策略與行動:根據分析所得的結果,規劃相應的策略與行動,借此在能夠有效引發改變的下手處施力。

- 利益相關人溝通:將項目的產出與公司內的重要關係人溝通,以爭取他們的支持。

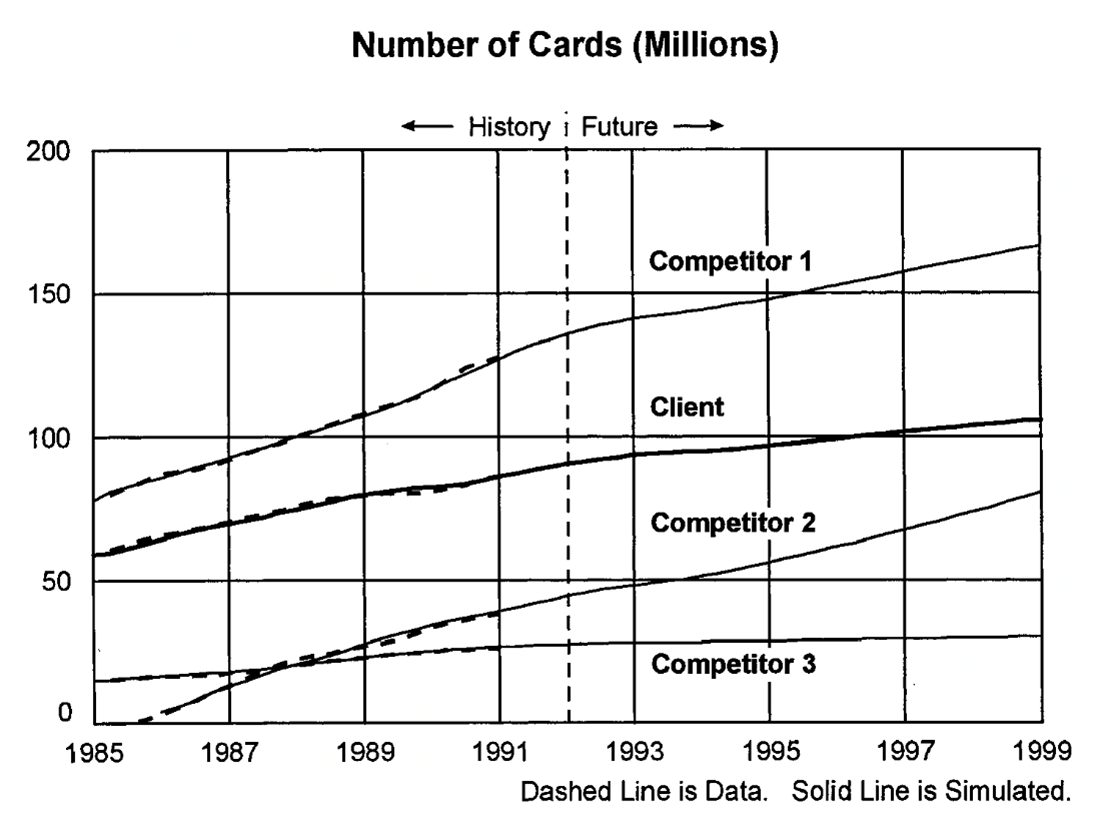

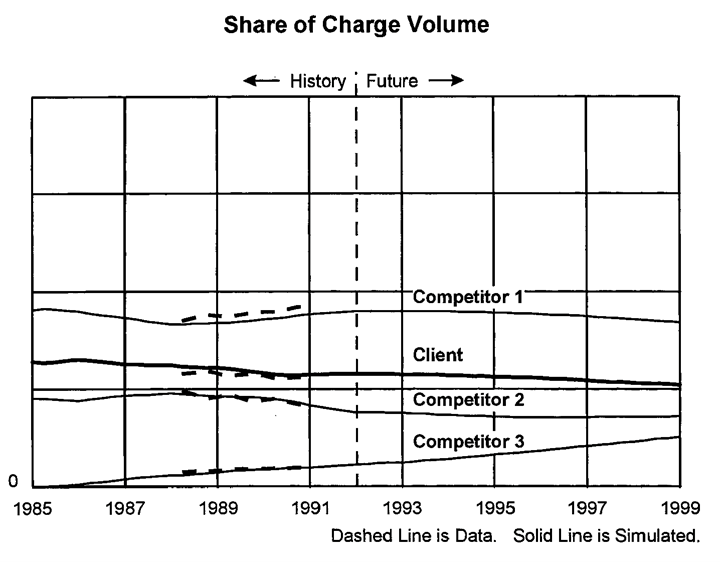

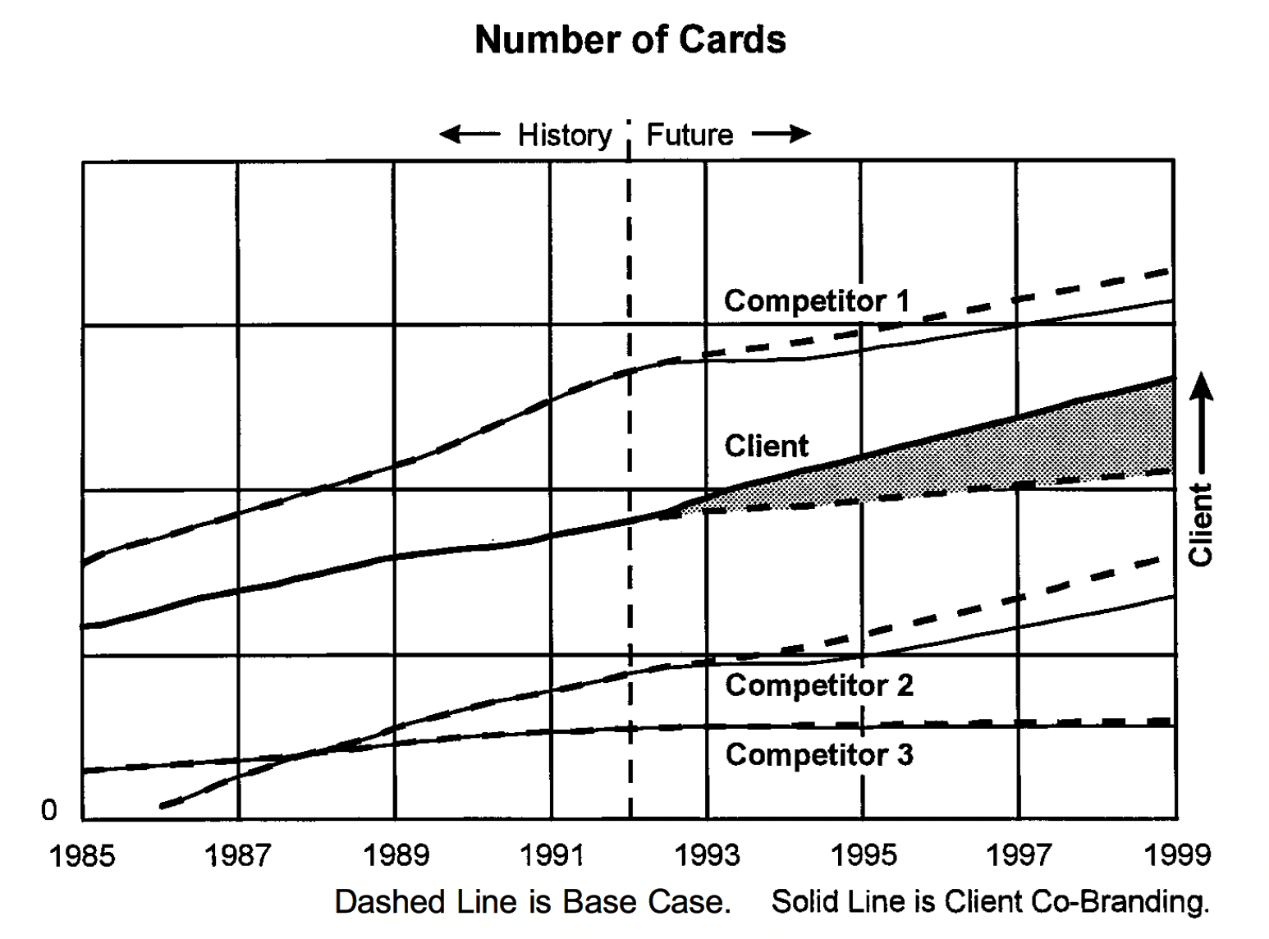

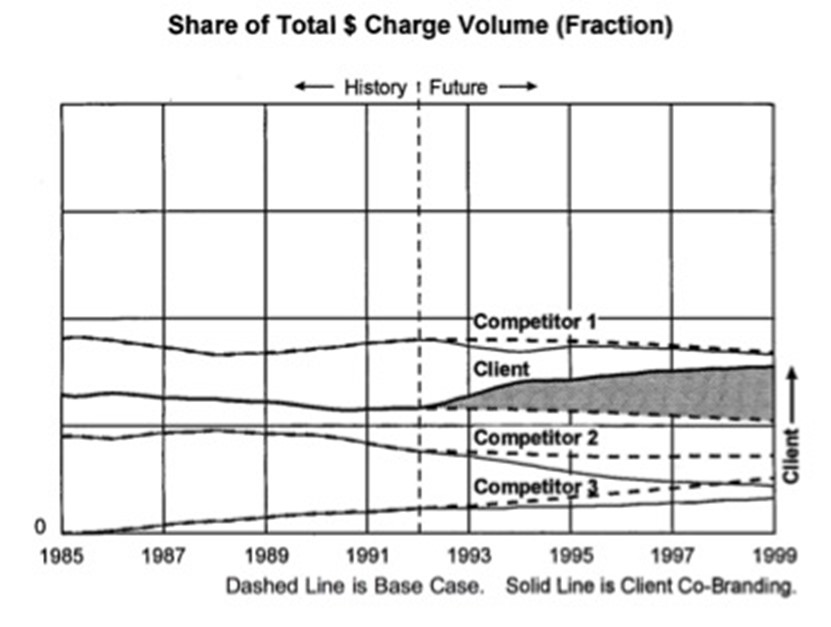

由於有了非常詳細的量化模型,就可以根據各種不同情境去做模擬。例如顧問團隊發現,如果一切照舊,不做任何改變,Mastercard的發行量其實還是會持續增加(圖六,當中的Client就是Mastercard,而Competitor 1是VISA),但是消費金額占比卻會下滑(圖七)。

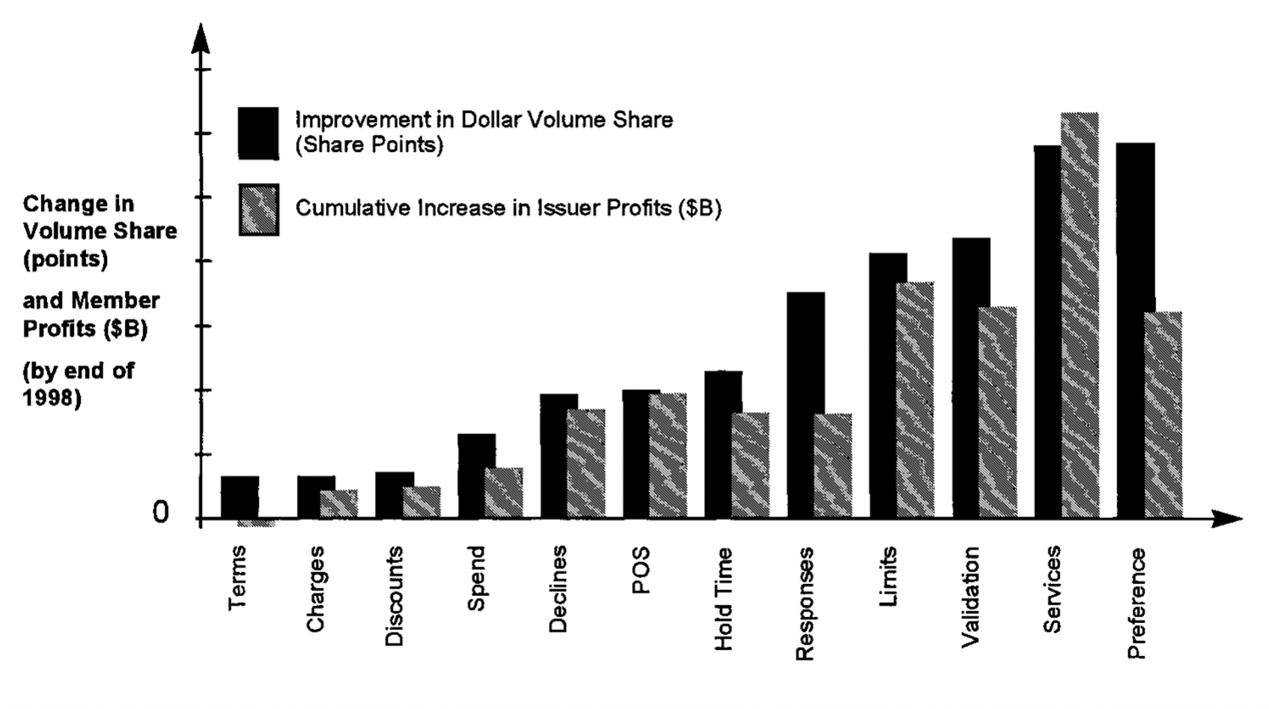

此外,顧問團隊也對整個模型做了更全面的敏感度測試,進而研究系統的哪些地方可能會是較能夠有效引發改變的高杠杆點(High Leverage)(圖八)。

以敏感度測試的分析結果為基礎,顧問團隊和客戶討論有哪些策略能夠在高杠杆點施力,結果發現有一條策略竟然可以在四個槓桿點下手——聯名卡!

雖然現在聯名卡已經很普及,當時卻是一項創舉。顧問團隊發現,聯名卡可以通過在四個杠杆點施力,來提升Mastercard的市占率,包括提升消費者的平均持卡時間、提升消費者對於行銷活動的回應率、提升消費者所獲得的加值服務,以及提升發卡銀行對於Mastercard的偏好。通過模型類比,顧問團隊發現聯名卡策略不僅可以讓發卡數量成長得更快(圖九),也能夠增加Mastercard的消費金額占比(圖十)。

事實上,過往Mastercard內部並不是沒有思考過聯名卡的可能性,但是他們擔心,如果他們和大企業合作發行聯名卡,有可能會讓大企業更有機會熟悉信用卡的業務,進而有機會進入信用卡的市場,並且分食信用卡業務的豐厚利潤。然而,顧問團隊也發現,只要在推動聯名卡策略的同時,也搭配相應的配套措施,就能夠降低這個可能性。

後來在顧問團隊的說明與說服下,Mastercard的高層終於願意接受這個策略,後來也花時間佈局,真的推出了聯名卡,讓他們的市占率提升了四分之一!

學習要點總結

從這個案例,我們可以總結以下學習:

- 暫時擱置既有想法:面對複雜問題,真正有效的解方往往不是我們習慣的解方,就像是在Mastercard的案例中,原本大家發想的策略不僅無法有效提升市占率,甚至不同策略之間還有矛盾。因此在這樣的情況下,我們會需要把既有的想法暫時擱置,以探索更多可能性

- 將複雜問題視覺化:當我們討論複雜問題時,每個人往往會帶著自己的觀點,並且由於這些觀點僅存在於我們的頭腦中,我們可能無意中將它們與自我形象過於緊密地捆綁在一起。這可能導致一種錯覺,即「如果我的觀點被否定,就意味著我個人失敗了」,這容易讓討論陷入相互競爭的模式。然而,如果我們能將這些觀點視覺化,例如在Mastercard的案例中通過系統圖將它們整合,我們可以達到以下幾個效果:首先,人們可以清晰地理解彼此的觀點。其次,視覺化的過程有助於每個人拉開與自己觀點的距離,減少因觀點之爭而引發的個人情緒反應,從而促進更好的討論和合作。當然,除了系統圖之外,還有其他可視化工具,如思維導圖、魚骨圖等,這些方法都能幫助我們更好地分析和解決複雜問題,促進有效協作。

- 瞭解系統中的利益關係人的思考與行為模式:如果我們想要改變一個系統,而這個系統涉及多個不同的關係人時,我們必須深入瞭解這些關係人是如何思考和決策的。也就是說,我們需要瞭解他們的思考方式和行為模式,才能夠知道我們要怎麼做能夠引發他們行為的改變。在Mastercard的案例中,顧問團隊進行了大量的利益相關者訪談,包括發卡銀行、商家和消費者,從而獲得了這些關係人的觀點和動機,並將這些信息整合到系統圖當中。這使得他們未來在推動改變時,能夠更好地思考如何影響這些關係人,並且更能預想他們可能會有的反應。

- 改變複雜系統需要從多處下手:在試圖改變一個系統時,單靠一個行動往往是不夠的,通常需要從多個方面同時著手。我們常常希望能找到一個簡單而有效的「銀色子彈」(Silver Bullet),來解決所有問題,但現實是,複雜系統的變革通常需要多種策略的配合。以MasterCard的案例為例,為了挽救市占率,他們並沒有只在一個槓桿點施力,而是通過推行聯名卡策略同時對四個槓桿點施力,此外他們還採取了相應的配套措施,以降低副作用發生的可能性。

- 系統思考對於解決複雜問題的幫助:在Mastercard這個案例中,我們看到系統思考可以幫助我們整合不同利益相關人的觀點,並且呈現它們之間的相互關聯性。此外,系統圖能夠支持我們更深入地思考問題發生的原因,以及從何處著手解決問題。進一步地,如果我們能夠將系統圖轉化為量化的模型,則可以在模擬環境中對系統更全面的分析,並且進行政策模擬實驗,幫助我們預測不同策略在現實中可能產生的影響。這不僅能幫助我們更準確地找出問題發生的原因,還能識別出最佳的幹預點,以實現更有效的系統變革。

- 持續地感知與回應:在面對複雜問題時,我們有時可能會誤以為,只要找到某個解決方案,就可以從此高枕無憂。然而,現實中的複雜系統是動態且隨時間變化的,即便我們找到了一個當下有效的策略,系統內的其他成員也可能做出相應的調整,來應對我們的行動。因此,我們不能期待某個策略可以永久解決問題,而是需要持續觀察系統的變化,並且根據新的情況不斷調整我們的策略。以Mastercard為例,當他們推出聯名卡策略以提升市場佔有率時,這確實為他們帶來了顯著的優勢。然而,隨著時間的推移,其他信用卡公司也採用了類似的策略,導致MasterCard的競爭優勢逐漸減弱。這顯示在動態系統中,任何策略的成功都是暫時的,必須持續感知系統的變化並做出回應,才能保持長期的競爭力。

參考資料

- 系統動力學學會 System Dynamics Society:

https://systemdynamics.org/mastercard/ - Lyneis, J. M. (1999). System dynamics for business strategy: a phased approach. System Dynamics Review: The Journal of the System Dynamics Society, 15(1), 37-70.